Suuren luokan petosmies vaatii apulaisia onnistuakseen.

Kun puhutaan jatketusta petoksesta, joka liittyy tällaiseen enterprise-luokan liiketoimintaan, niin silloin meidän pitää kyllä myöntää yksi asia. Tuon luokan petos ei varmaan käy aivan aloittelijalta. Nimittäin voidakseen tehdä jatkettuja petoksia, joilla petetään verottajaa, sekä pitkän linjan sijoittajia, pitää henkilöllä olla sellaisia suhteita, joilla petos voidaan tehdä. Eli esimerkiksi henkilön pitää löytää sellaisia tilintarkastajia, jotka suostuvat panemaan nimen alle tilinpäätöksiin, jotka sisältävät esimerkiksi epäilyttäviä rahoituskanavia, kuten yhtiö omilta ulkomailla olevilta pankkitileiltä siirrettyjä varoja, joiden alkuperästä ei ole tietoa. Siis tilintarkastaja ei tuossa mallissa ole päässyt katsomaan tuota pankkitiliä sekä sinne tulevien varojen alkuperää.

Vaan hän on toiminut siten, että uskoo jotain johtajan kirjoittamaa lappusta, sekä selityksiä rahanlähteen arkaluonteisuudesta. Samoin onnistuakseen petoksessaan tuollainen petosmies vaatii sellaiset liikekumppanit, jotka suostuvat mukaan tällaiseen toimintaan. Eli tuolloin myöskään yhtiökumppanien pitää olla sellaisia, että he eivät katsele tilinpäätöksiä eivätkä myöskään istu yhtiökokouksissa. Vaan he saattavat antaa joko valtakirjan yhdelle toimijoista, että hän voi tehdä yhtiössä mitä tahansa, tai sitten he saattavat sallia kokousasiakirjan väärentämisen. Tuolloin heidät on merkitty paikalla olijoiksi, vaikka he eivät sitä ole. Ja sitten tämä määräävä toimija on vain antanut lupaamansa voitot noille apulaisille. Tuollainen toiminta saattaa viedä henkilön toimiluvat eli he saattavat kaikki joutua liiketoimintakieltoon tällaisen toiminnan takia.

Termien kanssa kannattaa olla tarkkana. Eli sijoittajan kannattaa pyytää sellainen paperi, josta ilmenee yhtiön kokonaisvoiton lisäksi se, että paljonko voittoa on tullut nimenomaan liiketoiminnasta.

Kun yhtiö puhuu liikevaihdosta, niin silloin ei kyseessä ole liikevoiton synonyymi. Liikevaihto tarkoittaa ostojen ja myynnin yhteenlaskettua summaa. Ja periaatteessa kuka tahansa voi kasvattaa yhtiön liikevaihtoa erittäin suureksi yksinkertaisesti ostamalla vaikkapa toimitilaa. Tuo osto ei kasvata yrityksen varallisuutta, mutta kuitenkin on rahan liikuttelua. Eli liikevoitto on se, mikä sitten ratkaisee yhtiön kannattavuuden. Liikevoitto tarkoittaa rahamäärää, joka jää vähennysten sekä kuljen jälkeen viivan alle. Ja liikevoitto tarkoittaa nimenomaan liikevaihdosta saatavaa rahamäärää.

https://yle.fi/a/74-20025030

Kun yhtiö esittelee voittoaan, niin silloin pitäisi mainita, että paljonko voittoa on tullut liiketoiminnan eli tuotteiden myynnistä, ja kuinka paljon voittoa on tullut vaikkapa toimitilojen, autojen tai tuotantovälineiden myynnistä. On erittäin helppoa väärentää loistavia voittoja, jos esimerkiksi myydään toimitila, ja sitten seuraavan toimitilan tai ajoneuvon maksut suoritetaan tilinpäätökseen kirjattavan päivämäärän jälkeisenä päivänä. Tuolloin yhtiön kokonaistulos saattaa olla hyvinkin vaikuttava. Samoin lainarahalla voidaan helposti kaunistella kokonaistilinpäätöksen lukuja.

Samoin henkilöstövähennykset ovat yksi tapa vähentää kuluja sekä kaunistella lukuja. Mutta sitten seuraa kysymys, että miten tai kuka nuo työt jatkossa sitten tekee, jos kaikki työntekijät heitetään ulos, ja ICT ala on osittain ala, jossa käsitellään paljon luottamuksellisia tietoja, jotka ovat esimerkiksi talous- tai finanssialan järjestelmät ja niiden kirjautumisprotokollat. Joten millaisen kuvan itsestään antaa yhtiö, joka teettää esimerkiksi verkkopankkien koodeja vuokratyövoimalla, joiden taustoja he eivät itse pääse tutkimaan edes niin halutessaan.

https://yle.fi/a/74-20025030

Eli

1) Liikevaihto=tulot+menot eli kyseessä on kaiken rahaliikenteen summa.

2)Kokonaisvoitto= Erittelemätön rahantulo. Eli esimerkiksi lainarahalla voidaan helposti kaunistella yhtiön tulosta.

3) Liikevoitto = Kokonaistuloksesta eritelty liiketoiminnasta saatu tuotto.

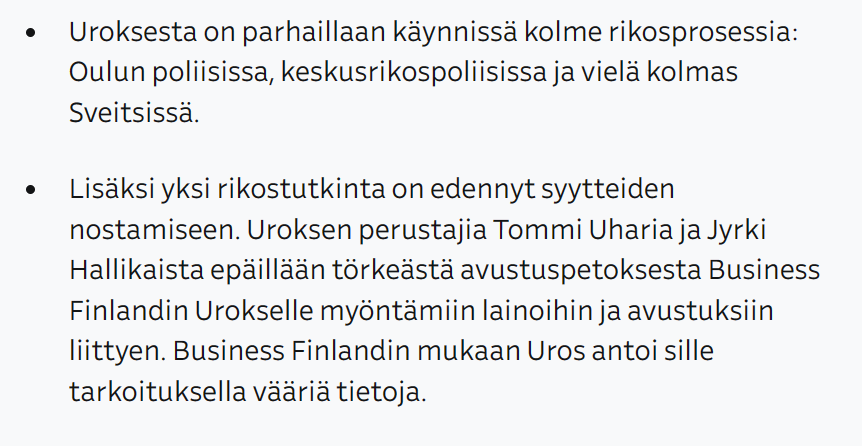

Oululainen yhtiö kasvatti liikevaihtoaan noin 40 miljoonasta eurosta yli yhteen miljardiin euroon. Ja tuo menestystarina sai monet ihmettelemään miten "ei mistään" tuleva "ei mikään" voi kasvattaa liikevaihtoaan erittäin paljon melko lyhyen ajan sisällä. Lopulta Uroksen tarina sai käänteen, eli tilintarkastaja ei enää suostunut allekirjoittamaan tilinpäätöstä, mistä alkoi sitten selvitysputki, ja nyt velkojat vaativat yli 35 miljoonaa Euroa.

Se mikä sai aikaan selvitysten sarjan oli se, että Uroksella oli vaikeuksia satasen arvoisten laskujen maksamisessa, vaikka se teki julkaistujen tietojen mukaan mukavasti voittoa ja haaveina oli nousu suureksi kansainväliseksi ICT-alan toimijaksi. Ja tällä hetkellä Uroksen keskeisiä toimijoita vastaan on käynnissä poliisitukintoja. Kaksi niistä poliisijutuista on noussut Suomessa ja yksi Sveitsissä. Ja tietenkin kaikki kysyvät että miten näin pääsi käymään?

Miksi kukaan ei ole epäillyt mitään? Viittaan tässä sitten tekstin alkuun. Toisaalta taas esimerkiksi syytteitä tai epäilyjä voidaan tässä Uroksen tapauksessa vaimentaa sillä, että ne leimataan kateellisten panetteluksi. Uroksen saama julkisuus tietenkin edesauttoi sitä, että ihmiset pitivät tuota yhtiötä luotettavana toimijana, koska sillä oli suurellisia hankkeita.

https://yle.fi/a/74-20025030

Ei kommentteja:

Lähetä kommentti

Huomaa: vain tämän blogin jäsen voi lisätä kommentin.